미국 증시 및 주요 경제 뉴스 요약

1. 미국 주요 지수 등락률

| S&P 500 | 6,198.01 | -6.94p | -0.11% |

| 나스닥 | 20,202.89 | -166.84p | -0.82% |

| 다우존스 | 44,494.94 | +400.17p | +0.91% |

2. 특징 섹터 & 종목

- 테슬라·반도체株 약세: 테슬라 주가 5.3% 급락, 엔비디아 등 기술주 눌리며 나스닥 부진 finance.yahoo.com+15apnews.com+15investopedia.com+15spglobal.com

- 자동차주·카지노株 강세: GM·Ford 견인, 마카오 카지노 수익 호조로 관련주 상승 apnews.com

- 에너지·헬스케어 혼조: 유가 보합이 에너지 분야 압박, 헬스케어는 일시적 정책 이슈로 변동

3. 미국 주요 경제 뉴스 요약

- 미국 7/9 관세 전망 경계감 – 트럼프 무역압박 예고로 불안감 확산 apnews.com

- 6월 고용시장 상충 지표 – 실업률 안정 속 고용지표 취약

- AstraZeneca, 미국 상장 가능성 검토 – 글로벌 재편 움직임 thetimes.co.uk+1theguardian.com+1

- 7/4 조기 폐장·휴장 공지 – 금·은 시장·채권 조기 마감 지정 marketwatch.com+1wsj.com+1

- S&P, 나스닥, 다우 2분기 견조 흐름 – 2분기 5~6%대 반등세 investopedia.com

- 테슬라 Q2 출하 발표 예정 – 로봇택시 지연, 주목 포인트

- 주요 은행 전망: S&P 연말 6,000~6,500 전망 – 모간스탠리·JP·골드만 등 다수 추정 상향

- 캐나다, 디지털세 철회 – 기술주 부담 완화

- AI·통신섹터 견조한 급등 – 커뮤니케이션·기술주 주간 상승 주도

- 7/2 유니퍼스트(UNF) 실적 발표 예정 – P/E ~23.7배, 수익성 주목 kiplinger.com+1nasdaq.com+1

💡 한 줄 정리

“테슬라·반도체 약세에 기술주 부진했지만, 자동차·카지노 등 경기 민감株가 안정 견인—무역·고용 이슈 주시하며 7월 초 장 세팅 중.”

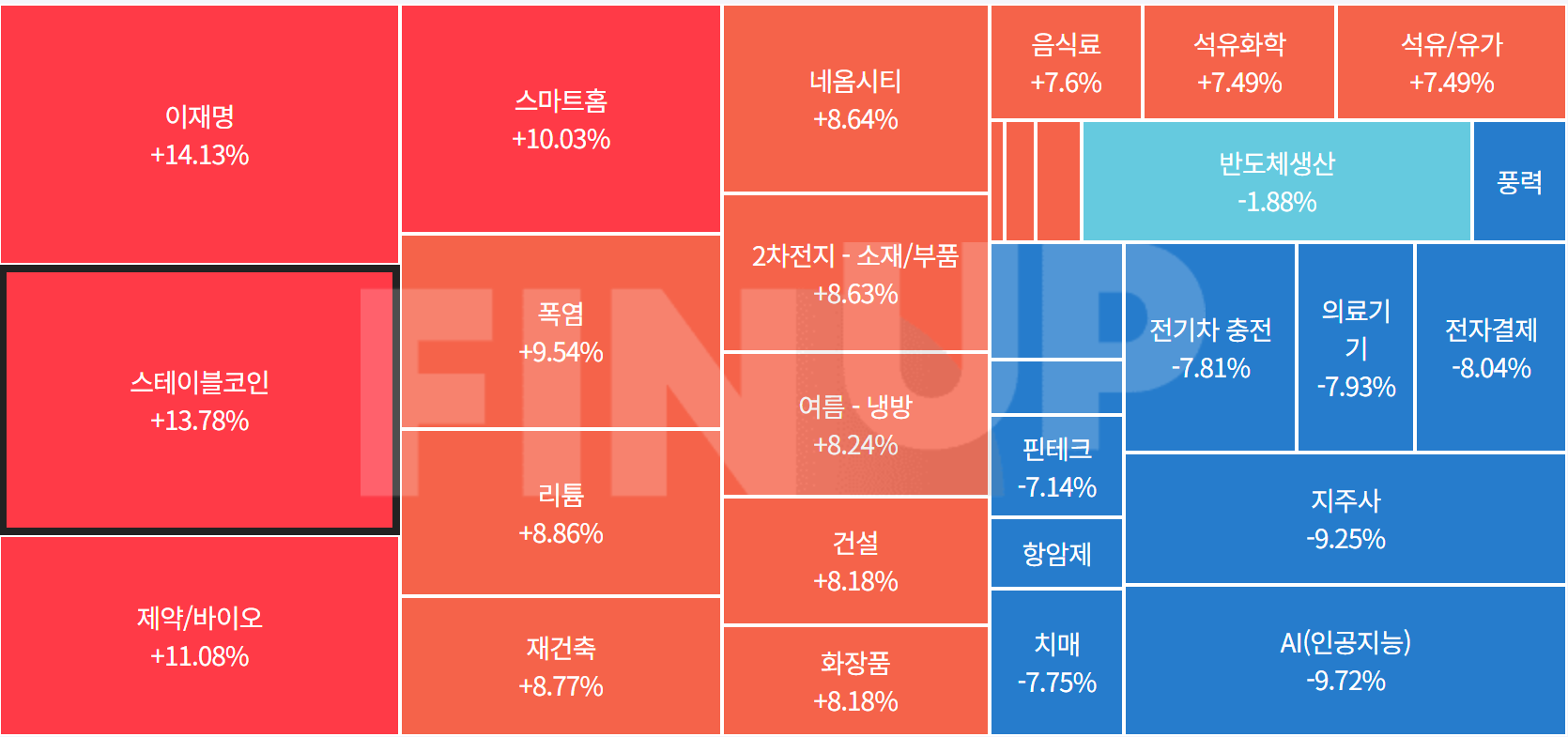

📝 특징 테마 요약 (2025-07-02)

✅ 1. 이재명

핵심 뉴스

헌법재판소가 ‘이재명 대통령 재판 연기’ 헌법소원 3건을 각하했다는 소식이 전해지며, 관련 테마주들이 다시 움직임을 보임.

상승 주요 종목

- 상지건설 +29.98% (1,006억)

- 앱트뉴로사이언스 +23.5% (285억)

✅ 2. 폭염

핵심 뉴스

국토의 95%에 폭염특보가 내려진 가운데, 향후 열흘간 큰 비 소식이 없다는 기상청 발표로 여름 가전·냉방 관련주 강세

상승 주요 종목

- 파세코 +21.08% (1,476억)

- 위닉스 +10.24% (420억)

- 신일전자 +6.03% (863억)

- 에스씨디 +5.34% (64억)

- 태경케미컬 +5.03% (47억)

- 롯데칠성 +4.42% (94억)

매매 복기

전 일 나스닥이 폭락하면서 지수가 빠지고 시작할 것을 예상. 투심이 안 좋을 것이라고 판단, 전 일 주도주나 최근 테마가 아니라 당일에 가는 당일 주도주를 매매해야겠다고 생각했다.

NXT에서 애경케미칼 (2차 전지 관련주)이 시세 형성. 오늘 대장 테마는 2차전지, 나트륨 배터리겠구나 생각해서, 비교적 갭이 작게 뜨고 외인수급 + 시총 낮은 자이글과 메가터치를 장초반에 매매했다.

대장주인 애경케미칼 움직임 보면서 매도. 힘이 좋아서 상따도 소액 도전했는데 약손절 마무리.

자이글로 대장 교체. 자이글 주춤할 때 혼자 vi가길래 vi풀리고 떨구겠다 판단해서 vi풀리자마자 매도.

지수 대하락장인데 당일 주도주 아닌 다날을 매매;; 여기부터 실패. 시가 회복을 노리면서 돌파 매수 했는데 손절.

얜 진짜 죽는줄;; 오로라 눌림 매수했는데 쭉 빠져서 하락 vi까지 먹어서 손절하려다 버티고 약익절.

* 대하락장일 땐 당일 테마가 형성된 종목만 매매하자. 주도주만 매매하자.

* 매일 수익나야한다는 강박을 갖고 있다. 항상 여유로운 자세를 유지하자.

📝 증권사 리포트 핵심 요약 (2025.07.02 유진투자증권)

🚗 크래프톤 (259960)

모바일·PC 게임과 글로벌 IP 확장을 추진하는 종합 게임콘텐츠 기업.

투자의견 / 목표주가

👉 BUY(매수) 유지 / 목표주가 510,000원 유지 (상승여력 +40.8%)

👉 현재가 362,000원 (25.07.01 종가 기준)

2Q25 실적 전망

✅ 매출 6,906억원 (-2% YoY)

✅ 영업이익 2,660억원 (-20% YoY)

✅ 컨센서스(2,868억원) 하회 예상

핵심 포인트

✔️ PC 매출 감소

– PC배그 트래픽 감소(73.5만명, 전분기 75만명 대비) 및 1분기 인조이 매출 기저효과 소멸

✔️ 모바일 매출 감소 불가피

– 중국 성수기 종료로 QoQ 매출 감소, YoY 성장률은 일회성 인센티브 제외 시 플러스

✔️ 영업비용 증가

– 인력 충원, PWS 개최 및 외주용역 비용 증가

✔️ BCJ-31(ADK 모회사) 인수

– 일본 광고·애니메이션 제작사 인수(7,100억원)로 IP 기반 게임개발 시너지 기대

– 4Q25부터 연결 실적 반영, 분기 매출 +3,000억, 영업이익 +250억 기여 예상

✔️ 하반기 콜라보 모멘텀

– 7월 에스파 콜라보 시작, 부가티·포르쉐 등 글로벌 브랜드 협업으로 매출 반등 기대

리스크 요인

⚠️ PC 게임 매출 의존 지속, 신규 타이틀 모멘텀 부재 시 성장세 한계 우려

💭 개인적인 분석

🔎 1. 실적 모멘텀의 한계와 시장 포지셔닝

이번 리포트에서 가장 눈에 띄는 부분은 2분기 실적이 예상보다 부진했음에도 목표주가를 유지했다는 점이라고 생각.

이는 ADK 인수로 인한 IP 포트폴리오 확대와 하반기 콜라보 모멘텀에 대한 기대감이 반영된 것으로 보인다.

하지만 여전히 크래프톤의 매출 구조가 배그 의존도가 높고, 중국 시장 리스크를 온전히 해소하지 못한 시점이라는 점은 유의해야 할 포인트.

🔎 2. ADK 인수의 전략적 의미와 한계

ADK는 일본 내 광고·애니메이션 강자이자 3위권 규모의 종합 미디어사다.

크래프톤이 애니메이션·IP 사업을 강화하겠다는 전략은 긍정적이라고 판단.

그러나, 이 인수가 실제로 게임 매출 확대와 연결될지 여부는 아직 검증되지 않았다고 생각.

콘텐츠 시장 내 애니메이션과 게임의 시너지가 장기적 관점에서만 현실화되는 경우가 많아, 단기 주가 모멘텀으로 삼기에는 아직은 무리라고 본다.

🔎 3. 하반기 글로벌 콜라보의 한계와 기대

에스파·부가티·포르쉐 등 다양한 브랜드 콜라보를 통해 매출 반등을 꾀하고 있지만,

궁극적으로 콜라보는 단발성 매출 견인 요인일 뿐, 장기 성장은 신규 IP와 게임 개발력에 달려 있다고 생각.

동사도 ‘썬더티어원’ 등 신작 개발을 재개했지만, AAA급 신작 출시 시점이 불투명한 상황에서

시장 기대치를 충족시키기에는 설득력이 부족하다고 판단된다.

🔎 4. 투자 시점과 리스크 관리 관점

PER 15.4배는 네카카(NC-카카오게임즈) 대비 부담되는 수준은 아니지만,

성장 모멘텀이 기존작 유지 + 콜라보에 국한된 상황에서 단기 급등보다는 중장기 IP 확장을 검증한 후 접근하는 것이 더 안정적이라고 생각.

✅ 결론 : 투자 전략

🔔 결론적으로,

단기 실적 모멘텀은 약하지만, ADK 인수를 통한 글로벌 IP 포트폴리오 강화와 브랜드 콜라보 매출 효과가 하반기 반영될 가능성은 존재.

그러나 신규 타이틀 출시 계획이 가시화되기 전까지는 주가의 추세적 상승을 기대하기 어렵다고 판단,

4Q25 ADK 연결 실적 효과를 확인하는 시점에서 비중 확대를 검토하는 전략이 보다 합리적이라고 생각.

'주식' 카테고리의 다른 글

| [2025.07.04] (4) | 2025.07.04 |

|---|---|

| [2025.07.03] (8) | 2025.07.03 |

| [2025.07.01] (6) | 2025.07.01 |

| [2025.06.29] (6) | 2025.06.29 |

| [2025.06.28] (5) | 2025.06.28 |